相続税納税者は意外に多い

平成26年は年間で約127万3千人の方がお亡くなりになり、それに伴い相続が発生しています。

その中で、相続税の課税対象となった方の数は、約5万6千人(4.4%)になります。

平成26年までの相続税の基礎控除額は 『 5000万円+1000万円×法定相続人の数 』ですので、これ以上の財産があると相続税の対象となっていました。

例)相続人が配偶者と子供2人の場合

5000万円+1000万円×3人=8000万円 以上の相続財産があると課税対象となります。

平成27年より相続税の基礎控除額が 『 3000万円+600万円×法定相続人の数 』 に引き下げられますので、課税対象者は更に増加します。

例)相続人が配偶者と子供2人の場合

3000万円+600万円×3人=4800万円 以上の相続財産があると課税対象となります。

その為、相続税の課税対象者数は、13万人(10%)にも及ぶと想定されています。

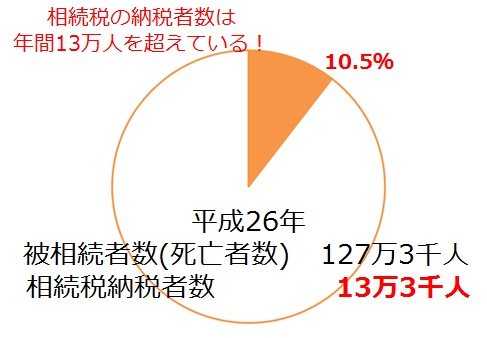

納税者は13万人を超えています。

また、既に平成26年の年間相続税の納税者(相続人)の人数は既に13万3千人(10.5%)に達しています。

想定で相続税納税者の数は約30万1千人(23.7%)に増加すると予測されます。 相続財産の多少にかかわらず、残された方々への思いやりと意思の承継として、相続対策が必要な時代なっています。